公司邮箱

公司邮箱

OA系统

OA系统

新闻资讯

NEWS2019汽车行业投资展望

(发布时间:2019-02-14)对于2018年的资本市场,Auto Space认为其中最大的变数就是资金面收紧,基金募资难。

根据相关数据显示,2018年前三季度中国股权投资基金募资规模和数量出现断崖式下滑,2018年前三季度募资金额同比下降67.4%,资金面收紧预计将在短期内持续。

一、二级市场估值倒挂,可以预见新一轮挤泡沫已经开始。

以汽车行业为例,在2018年里,汽车行业受到销量不景气、股比开放等因素影响,其估值下调,整车企业股票市盈率普遍低于10。

寒冬之中也有火光。2018年香港和内地两地上市制度出现重大变革,针对新经济、新技术、新模式相继推出更加开放的政策,支持优质企业登陆资本市场。其中,科创板的出现意义尤为重大,为国内企业拓展了新的资本退出渠道,也鼓励更多的初创企业投入技术创新的大潮中。

02-2018年汽车行业回顾

纵观整个汽车行业,我们尤为关注整车厂、智能驾驶、汽车流通、创新出行、核心零部件、后市场六大领域。

对于行业的发展回顾,我们都喜欢用关键词去精准地概括。如果说,用一个关键词概括2018年汽车车市,那么便是寒冬。而在《2019汽车行业投资展望》的报告中,我们分别对上述六大领域的行业趋势进行了总结性的关键词概括。

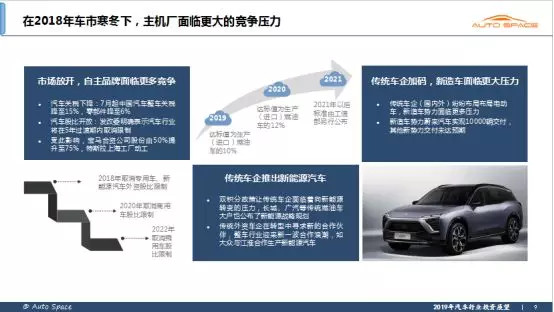

整车厂:压力

毫无疑问,在2018年整车厂不仅面临着多重的压力,也面临着多重挑战。可以说这一年汽车市场更加放开,包括关税的下降以及汽车股比开放,自主品牌面临更多竞争。

于传统车企而言,受到双积分政策的影响,传统车企公布自己的相关规划,纷纷布局新能源汽车领域。另外一个趋势就是,面对滴滴的压力,转型出行服务运营商成为所有主机厂的未来战略。

于国内新造车势力而言,可以说是“两面夹攻”。前有传统车企加码新能源汽车,后有外来“猛兽”特斯拉的进入。前者,在汽车行业里有着无人可敌的造车经验,后者是世界范围里新能源汽车的“领军者”。

从资本角度观察,智能驾驶领域不断得到资本加持,自动驾驶成为2018年资本关注最多的行业。此外,这一年里多个地方政府已经开放无人驾驶路测。

资本加持、政策支持,这无疑是掀起无人驾驶热潮的关键因素。目前,全球大部分政府允许在配备安全驾驶员的前提下,进行自动驾驶车辆的路测,无人驾驶的商业化已经在路上

从整个智能驾驶领域看,我们可以看到的是各界巨头跨界纷纷布局,而在特殊场景下的自动驾驶已经开始落地。

科技巨头和主机厂逐步加码出租车和乘用车的应用场景,比如Waymo的自动驾驶出租车产品Waymo One已经开始运营;广汽也紧跟着行业步伐,推出国内第一辆自动驾驶出租车。相对而言,大公司和初创公司更倾向于产品早一步落地,所以他们深挖物流、矿车等落地领域。

2018年中国自动驾驶领域融资

用“热闹”的关键词形容智能驾驶不为过。

汽车流通:寒冬

与智能驾驶相反,汽车流通2018年的关键词无疑是“寒冬”。

新车销售面临寒冬,增长放缓、经销商库存压力大、二级市场表现不佳、二手车公司承压,这些现象都表明,汽车流通领域的“寒冬期”到来了。而伴随着寒冬的是整个行业对于现有销售渠道的反思,和未来对于渠道创新、营销创新、管理创新的期待。

创新出行:迷茫

对于创新出行,2018年里三个主角无疑就是滴滴、ofo与摩拜。也许,正式因为创新出行领域里的“混战”,所以才使得他们都处于了“迷茫期”。

之前,Auto Space就滴滴网约车安全事件写过一篇文章程维向东,陈伟星向西。对于滴滴的安全事件,我们认为这是其发展过快,忘记初心的后果,但我们更多的是讨论其背后行业的发展。

我们知道,出行市场是一个万亿级的市场,而且也是未来无人驾驶落地的最重要场景之一。尽管网约车“是非”不断,但是也阻挡不了入局者的步伐。互联网巨头与传统主机厂都加快其布局网约车市场的步伐。

出行领域除了网约车,最引人注目的便是共享单车。

从4月摩拜被美团收购,到11月ofo退押金问题集中爆发,到如今面临破产的风险,共享单车多个企业经营陷入困境,整个行业迎来“倒闭潮”。

同样遇到困难的还有共享汽车。有着“重资产、重运营”特点的共享汽车,在这一年融资频频受阻。

无疑,中兴事件带来的芯片行业国产化的期望,促使“芯片战”序幕的展开;三电行业则取得快速发展让汽车行业看到了电动时代弯道超车的机会;传感器、轻量化、车联网等核心零部件展露出国产替代的潜力。

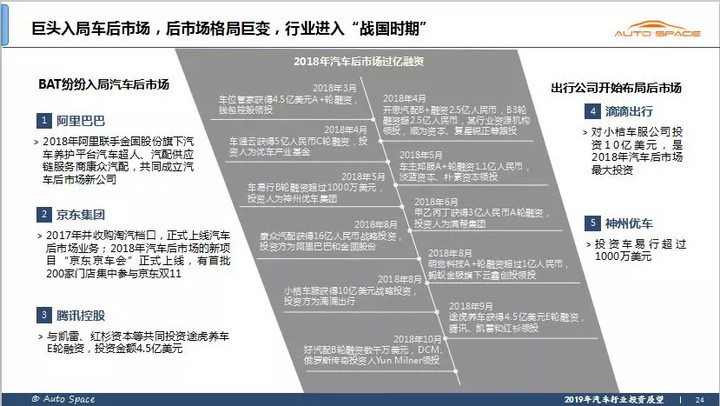

后市场:乱战

最后是后市场领域。我们认为巨头入局车后市场,必然使其格局巨变,行业进入“战国时期”。用“乱战”的关键词概括后市场的发展趋势也不为过。

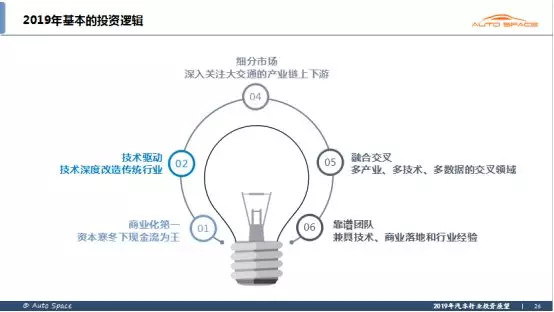

根据2018年汽车行业的发展情况以及市场趋势,我们针对汽车行业得出了以下基本的投资逻辑。

在资本寒冬下,基金投资发生转变。市场资金流动性紧张,基金募资周期变长;基金的决策更加谨慎,项目融资周期变长。可以说,现在是现金流为王。

因此,Auto Space针对这些转变,给出投资关注重点是具有良好的现金储备、商业化落地速度快、亏损持续收窄,现金流好,能持续造血的企业。

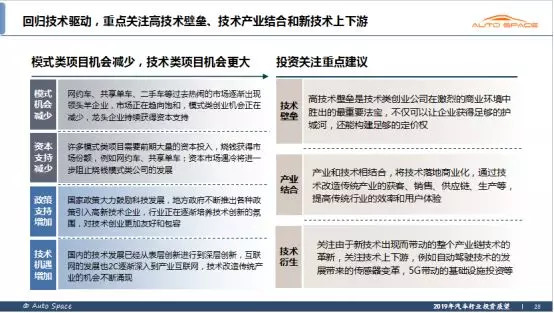

其二,回归技术驱动,重点关注高技术壁垒、技术产业结合和新技术上下游。我们认为模式类项目机会减少,技术类项目机会更大。

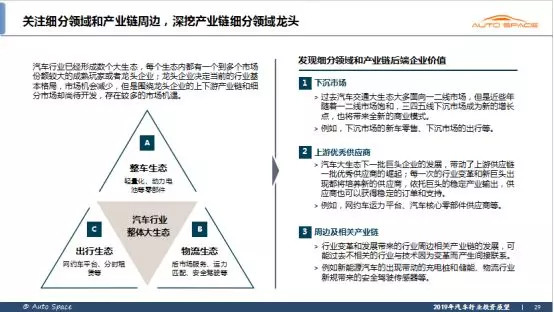

此外,应该更深入关注细分领域和产业链周边,深挖产业链细分领域龙头。

汽车行业已经形成数个大生态,每个生态内都有一个到多个市场份额较大的成熟玩家或者龙头企业;龙头企业决定当前的行业基本格局,市场机会减少,但是围绕龙头企业的上下游产业链和细分市场却尚待开发,存在较多的市场机遇。

同时,需要关注产业融合交叉的领域。

我们认为关注产业交叉跟容易产生化学反应,构建更深的堡垒,盈利模式具有多样化,更容易出现集群效应和倍数放大。

最后,便是关注人才因素。

创业依赖于优秀的管理团队,好的团队可以在多变的市场环境中应对自如,因此我们推荐关注具有丰富经验、技术成熟和商业化能力强的管理团队

04-2019年投资展望

根据2018年汽车行业的发展趋势与市场数据,我们通过深挖其市场价值,得出了关于2019年汽车行业九大投资看点:

1. 无人驾驶商业化元年,尤其看好和主机厂合作和快速落地的团队

2. 推荐深耕应用场景的无人驾驶公司

3. 周边生态如高精度地图、V2X持续获得资本关注

4. 推荐关注下一代汽车作为智能硬件叠加IoT的物联网运用机会

5. 汽车流通行业在变革前夜,尤其看好三四五线下沉市场

6. 网约车带动产业链后端机会,出行市场也在孕育新模式和新机遇

7. 新能源核心零部件实现技术突破,开始出现领跑者,推荐持续关注

8. 汽车芯片行业将继续得到政府和资本的支持

9. 后市场从服务到供应链还有很大改造空间,领跑者将持续获得资本加持

在这一片快速刷新的战场上,让我们一起砥砺前行,迎来一个属于汽车圈的2019年。

来源:第一电动