公司邮箱

公司邮箱

OA系统

OA系统

新闻资讯

NEWS后发制人 解析跨国车企新能源汽车布局

(发布时间:2018-11-21)

日前,大众汽车集团对外宣称,投资502亿美金发展电动汽车,2020年开始在全球范围内生产5000万辆各种品牌的电动汽车,并已签署了相应的电池采购合同。消息一出,很快在新能源汽车行业中激起千层浪,根据各个跨国车企公布的官方数据,大众汽车以304万辆的销售数据摘得桂冠,成为今年前三季度在华销量最高的跨国车企,通用汽车则以268万辆的成绩紧随其后,日产汽车110万辆销售数据排在第三位。在传统车销量一路高歌猛进的同时,新能源汽车市场也成为各个车企必争之地,今天我们就以这三家分别来自德国、美国、日本的跨国车企为切入点,为大家详解一下跨国车企的新能源汽车如何布局。

1分钟读懂全文:

1、大众汽车集团投资502亿美元发展电动车业务,其电动车平台未来最高产能可达5000万辆。

2、通用汽车2020年新能源车型销量将达15万辆,期间投产共计10款新能源汽车。

3、日产未来5年内将推20款以上新能源汽车,首款纯电动汽车“轩逸·纯电(参数|询价)”今年正式推出。

4、跨国车企布局新能源汽车一览,专家建言新能源汽车市场化迫在眉睫。

由于受到我国新能源汽车外资股比限制取消和补贴退坡的影响,跨国车企因此产生的市场竞争劣势也在逐渐消弭,2019年即将开启,距离燃油车禁售时间表又近了一步,这些车企在新能源汽车产能规划、工厂布局以及电池配套方面又有哪些新的举措?下面我们就来逐一了解一下。

● 大众电动车平台最高可产5000万辆

产能规划:

日前,大众汽车集团首席执行官Herbert Diess在面对媒体采访时指出,在截至2023年底的未来五年里,将投资502亿美元(约合3479亿人民币)发展电动汽车、自动驾驶、新型移动出行服务、车辆和工厂的数字化。该笔投资约占大众未来五年规划预算的三分之一,并已通过大众监事会讨论及认可。截至目前,大众汽车集团已经推出途观L、帕萨特、奥迪A6L等多款车型的新能源版本,奥迪纯电动SUV e-tron车型也在近日举办的中国国际进口博览会上完成了中国首秀。

『2019款途观L新能源 430PHEV 混动豪华版』

未来两年,大众汽车旗下品牌将推出超过30款新能源车型,其中半数以上车型将会进行本土化生产,截至2020年,大众汽车计划在中国市场交付约40万辆新能源汽车,到2025年,这一数字将提升至150万辆。

工厂布局:

大众汽车集团在欧洲的11个国家和美洲、亚洲及非洲的7个国家共经营着45间制造工厂。其中包括正在改造中的德国埃姆登和汉诺威、茨维考共计3家德国电动汽车工厂,其中汉诺威工厂预计将于2022年开始生产大众商用车I.D. Buzz,茨维考工厂则将投资10亿欧元进行升级改造用于投产纯电动车,首款投产车型为I.D. Vizzion,随后跨界车I.D. Crozz也将进行投产,同时,该工厂还将为奥迪与西雅特品牌生产电动车型,预计2020年日均产能1500辆,6款纯电动汽车将在这里进行制造。另外,大众汽车集团佛山二期改造成的MEB工厂以及安亭全新MEB工厂奠基都已在逐步推进中,预计2020年中期实现竣工,其中安亭新工厂总投资额170亿人民币,规划产能30万辆,新工厂建成后将生产基于MEB平台打造的奥迪、大众、斯柯达等多款纯电动车型。并同步建设电池包生产线。2020年秋季,大众旗下两大合资企业上汽大众、一汽-大众都会推出第一款基于MEB平台打造的国产车型。

大众I.D. Buzz 2018款 Cargo Concept")

『2018款大众I.D. Buzz Cargo Concept』

电池配套:

此前大众与LG化学以及宁德时代签订了价值数十亿欧元的电池供应合同,但Herbert Diess指出德国应该摆脱对亚洲电池供应商的依赖。大众汽车集团拟在欧洲自建工厂生产固态电池,并有望在2024-2025年间开始批量生产,大众汽车品牌中国CEO冯思翰博士也在采访中指出,大众正在调研,看是否有需要开发新的电池供应商,以及是否自建电池工厂。关于2019年的发展规划,冯思翰指出侧重点将会从SUV略微转向新能源汽车。

在新能源发展方向,大众汽车集团一直不落人后,自2015年Herbert Diess加入大众成为首席执行官以来,他始终希望能够将大众打造成最具盈利能力的电动车制造商,随着中国市场外资股比限制逐渐放开,以及新能源汽车补贴退坡的因素影响,大众也敏锐察觉到了这一市场潜藏的商机与挑战,11月15日,大众汽车集团宣布了五项针对中国市场的重大举措,包括加大资金投入、加快新能源汽车投放、搭建快速充电网络、加大智能网联和自动驾驶投入、继续推进SUV攻势。

● 通用汽车到2020年新能源汽车销量将达15万辆

产能规划:

作为国内主流合资车企,通用汽车是第一家实现从HEV、PHEV、EREV到EV全序列新能源车型布局的公司,到2020年,上汽通用新能源汽车销量(含混合动力)将达到15万辆,2025年这一数字将提升至50万辆。车型方面,2020年上汽通用将投产10款新能源汽车;到2025年,通用汽车旗下凯迪拉克、别克、雪佛兰三大品牌所有车型基本上会实现不同程度的电动化,涵盖纯电动及插电式混合动力等车型。

Bolt 2016款 EV")

『雪佛兰Bolt EV』

工厂布局:

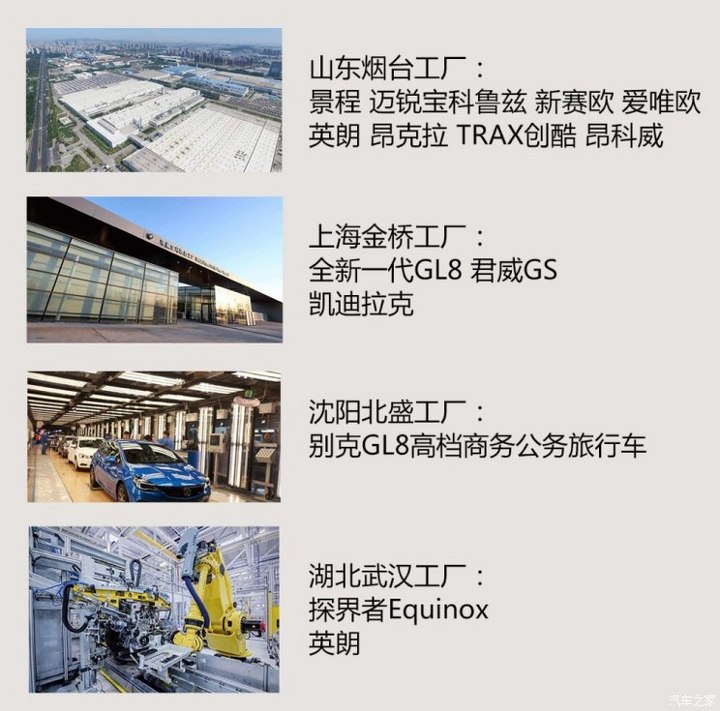

目前,上汽通用在中国建有四大基地:武汉基地年产能60万辆、烟台东岳基地年产能60万辆、上海金桥基地年产能48万辆,负责生产插混版CT6、velite5等车型,还有沈阳北盛基地年产能50万辆。新能源车目前只在上海金桥基地生产。上汽通用表示,未来武汉基地也将加入生产新能源汽车的行列中来。

电池布局:

为了加强新能源汽车布局和本土化的推进速度,上汽通用投资17.2亿在上海金桥建设锂电池组装工厂,工厂建成以后还将为通用汽车在全球生产的新能源汽车配套锂电池组。同时,上汽通用还在加速电驱动生产布局,例如将电机减速齿轮和差速器高度集成于同一模块内,从而实现系统一体化和轻量化。对于混合动力驱动的车型,上汽通用将采用功率分流技术类型,使电机、电控和变速箱集成布置,从而达到降低成本的目的。

● 日产五年内将推20款以上新能源汽车

产能规划:

日产汽车公司首席绩效官何塞·穆诺兹在接受采访时指出,2022年,日产在华产能将提升至260万辆规模,并在2022年之前推出超40款新车,其中20款以上车型为纯电动汽车,其中5款将在两年内投放市场,并且这5款新车将来自东风有限旗下不同公司。今年2月,日产公司公布了中国市场五年中期事业计划,公司与合资伙伴东风汽车未来五年内共同投资600亿元人民币,用于制造、产品、研发等领域,但具体产能扩张规模以及投入比例仍然待定。

『2018款轩逸·纯电 智领版』

工厂布局:

日产公司除了在郑州工厂进行启辰品牌的生产以外,广州花都工厂8月开始运营生产“轩逸·纯电”,是又一家新能源汽车生产基地。今年6月,日产宣布将与东风汽车集团联合投资10亿人民币为江苏常州基地增加新的生产线,并于2020年初建成投产,产能每年12万辆。

电池配套:

值得一提的是,刚刚推出的“轩逸·纯电”搭载了宁德时代的动力电池,5月,宁德时代在日本设立销售办事处,并派出电池技术人员常驻日本,为不限于日产等日本车企的推销工作进行强化。今年8月,日产公司将其持有车载电池企业51%的股份出售给了中国投资基金,此前一直宣称由于技术主导权考虑的因素影响,日产不会自建组装厂的猜测也被打破,最新消息显示,日产汽车宣布自今年12月起,公司将在中国本地生产包括电池、电机等纯电动汽车主要零部件,从而为纯电动汽车的生产提供稳定货源。

● 跨国车企新能源汽车在华布局一览

除上述三家车企,包括丰田、福特、雷诺等多家车企也在纷纷布局新能源,下面我们通过一张表格粗略汇总一下这些车企的新能源产能布局。

| 跨国车企新能源汽车产能规划 | |||

| 车企名称 | 车型规划 | 新能源汽车工厂在华布局 | 电池配套 |

| 大众汽车 | 2020年推出30款电动化车型 | 佛山二期以及安亭新能源MEB工厂奠基中;电动车产能合计达到5000万辆 | 与LG化学和宁德时代签署电池供应合同,并拟在欧洲自建工厂生产固态电池 |

| 通用汽车 | 2020年投产10款电动化汽车 | 上海金桥基地负责新能源汽车生产,武汉基地在规划中 | 上海金桥建设锂电池组装工厂,并加速电驱动生产布局 |

| 日产汽车 | 2022年前推出40款电动化车型 |

郑州工厂:年产能26万辆 花都工厂:年产能55万辆(不限于新能源汽车) |

轩逸·纯电搭载宁德时代动力电池;未来将实现中国动力电池本地化生产 |

| 丰田汽车 | 2025年所有车型均配备电动化版本 | 泰达工厂:年产能12万辆 | 零部件自主生产 |

| 本田汽车 | 2025年推至少20款电动化车型 | 第三工厂:年产能17万辆 | 与宁德时代签约开发电动车 |

| 福特汽车 | 2025年底推出超50款电动化车型 | 金华工厂:年产能30万辆 | 签约国轩高科为福特众泰首款车提供三元动力电池 |

| PSA | 未来两年推出15款电动化车型 | 襄阳工厂:投产EP6FADT PHEV发动机 | 与日本电产合作生产电动牵引马达 |

| 宝马汽车 | 2025年推出25款电动化车型 | 常州金坛工厂:与长城合作投产光束汽车 | 在沈阳成立动力电池中心,计划2020年启动生产 |

| 戴姆勒集团 | 2022年以前发布超过50款电动化汽车 | 与北汽合作建立纯电动生产基地 | 与北汽合作建立电池工厂 |

| 雷诺集团 | 2020年推出20款电动化车型 | 武汉工厂:年产能15万辆 | 与宁德时代签约合作 |

| 制表:汽车之家行业频道 | |||

通过比较分析可知,大众汽车集团以两年内40款新能源汽车和3479亿人民币的巨额投资成为众多跨国车企中发力新能源汽车最为激进的公司,其他车企尽管纷纷推出明确的新能源汽车战略规划,但始终棋差一招,与财大气粗的大众汽车集团相距较远,这种差异化的对比结果也可看出大众对于中国市场的重视程度。对于这样的正面交锋,业内专家表示,面对传统车市的下滑态势,跨国车企一方面要保持住固有优势,另一方面为了开拓新的市场,进军新能源汽车已经成为必然之势,而尽管中国新能源汽车市场处于刚刚对外打开的状态,但各家车企的新能源技术已经经过了海外市场的不断考验,日趋成熟,对于还在依赖政策扶持的国内新能源汽车市场来讲,补贴退坡的影响意义重大,如何找到正确有效的市场化道路,才是各家跨国车企亟待解决的重点。

编辑有话说

中国新能源汽车市场全球份额连续多年蝉联第一,纯电动汽车也一直处于高速增长态势。此外,2017年我国新能源汽车产量为79.4万辆,已经连续三年排名全球新能源汽车产销量冠军宝座。按照工信部、发改委等2017年出台的《汽车产业中长期发展规划》,预计到2020年,我国新能源汽车销量将达到200万辆。除日产企业未公布新能源汽车具体产能规划占比,仅大众和通用这两家车企2020年计划新能源产能总和已达到55万辆,在中国市场占比已超过四分之一,对于自主品牌来讲是相当大的冲击。2019年即将正式实施的“双积分”政策,也进一步推动了跨国车企在华加速发展新能源汽车的决心,面对强有力的竞争对手,自主品牌车企即将面临更加严峻的市场环境,如何因地制宜在产能和产品规划上不落人后,是每一家车企需要思考的当务之急。

来源:汽车之家