公司邮箱

公司邮箱

OA系统

OA系统

新闻资讯

NEWS出行新千亿市场,汽车分时租赁时机已到

(发布时间:2017-08-23)

最近一年来,一级市场投资人约饭喝咖啡的时候最爱问的一句话:“你最近在看啥?有啥可投的?”,这背后隐含的意思是资产慌:随着移动互联网红利散尽,各个Player在细分领域布局完毕,很难再看到10亿美金以上的大机会了。同事开玩笑说投资就像打猎,每天扛着枪叼根烟跑到森林里去总希望捕猎独角兽,但碰到的总是小兔子小狐狸。作为一个长期关注汽车出行交通领域的投资人,我今天要跟大家郑重的说一句:汽车分时租赁是下一个千亿美金的市场,有可能孕育出比滴滴+神州+OFOMobike加起来还要大的独角鲸 。

四个经典问题:How big?Why now?Who's chance?How to?,直接给出我的看法。

汽车分时租赁是一个千亿美金市场,切入10公里以上的出行服务真空,场景是对传统私家车的替代。业务特点重资产、重运营,从零到一难。但随着政策积极推动、车辆成本下降、续驶里程变长、充电桩逐步覆盖,分时租车企业已经实现区域市场单车盈亏平衡,市场临近奇点。业务的关键成功因素是运营能力,创业公司存在一定生存空间,但最终是巨头必争之地。油车电车各有优劣,一二三四线城市均有机会。

一、How big?市场规模和用户需求到底能有多大?是主流市场还是补充市场?用车场景是什么?

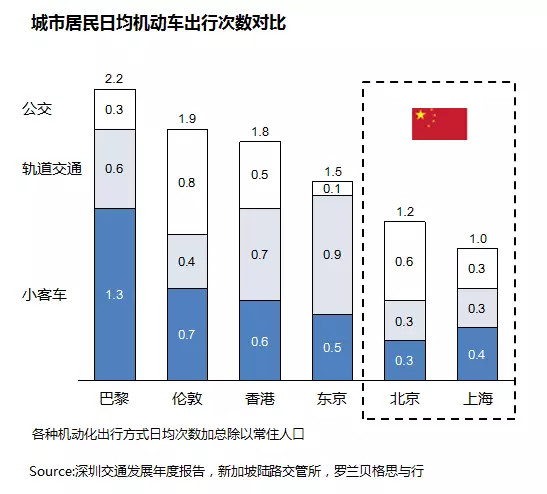

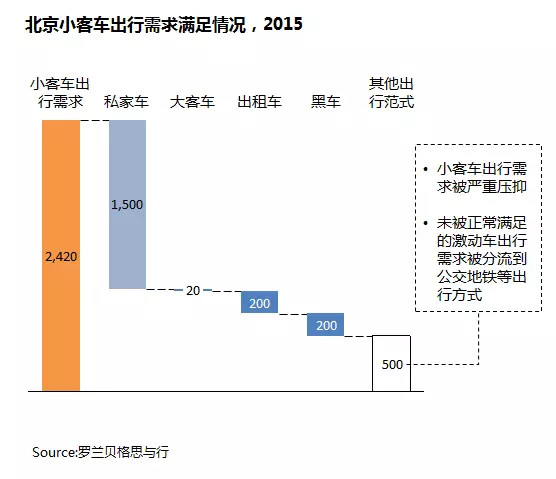

1、中国人的机动车出行需求远远没有被满足,车辆供给严重不足。根据罗兰贝格咨询公司2015年调研显示,中国居民的日均机动车出行的次数要远远小于发达国家,极大的限制着人民就业生活消费的进一步提升。以上海为例,上海如果要达到香港目前的机动化出行水平,现有运力需要再提高约70%。再以北京为例,刨除步行、单车、公交、地铁等出行方式,北京每天小客车的出行需求2420万人次,其中有1500万人次是私家车,出租车+黑车400万次,剩下约500万次因为没有私家车或者打不到车被迫坐地铁和公交。究其原因,中国当前的人均汽车保有量为1/10,而同比美国达到8/10,私家车的供给差距太大。同样运营车辆的供给也是杯水车薪:北京市出租司机+快车司机+专车司机月活数量30万,日活15-20万,日订单量在100-200万之间,只占到总体出行出行需求2420万人次的5-10%。

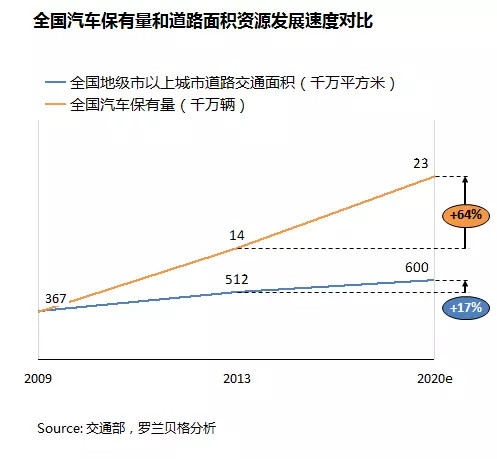

2、拥堵导致限购,出行供给无法粗放式增长。中国过去10年经济高速增长,人们有钱了就开始买车。但由于道路建设跟不上车辆增长速度,造成一二线城市严重堵车。中国有34个城市通勤需要花费畅通情况下1.8倍以上的时间,平均每人每年花费在堵车上的时间高达95个小时,拥堵的趋势不断加剧。当前北京、上海、深圳、广州、杭州等8个城市已经买车限号,北京每年新增的车牌数量小于10万且控制越来越严,私家车的供给无法实现粗放式增长。再看运营车辆,北京市出租车数量常年停留在6.7万没有增长,而滴滴出行在过去的5年中利用移动互联网C2C的模式将原有私家车变成了运营车辆,帮政府解决了头疼的问题。但由于经济模型和网约车新政的原因,滴滴快车的出行供给也已经达到了天花板。总结一句:粗放式增长已成过去,未来要靠供给侧改革。

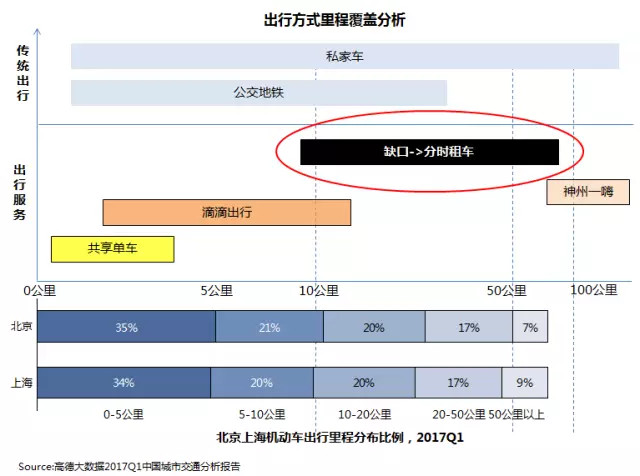

3、滴滴只解决0-10公里出行,10-100公里是出行服务真空市场。庖丁解牛,我们把出行服务按照距离长短分开看,根据高德大数据的显示,北京上海两个城市0-10公里的出行需求占总盘子的55%,10公里以上的需求占45%。再看供给,共享单车解决的是0-3公里的公共交通接驳需求,滴滴+出租车解决的是0-10公里的短途直达出行需求,神州租车解决的是100公里以上中长距离用车需求,而占据45%比例的10-100公里出行需求完全没有一个对应的供给。

举个例子,北京市民王先生家住北京五彩城橡树湾,在国贸上班,两地距离约25公里。在不开车的情况下,下班回家通常两种选择:1)公共交通:花7块钱坐1个小时14分钟地铁公交,中途换乘两次,前后步行15分钟1000米(共享单车仅仅解决这部分需求就造就了100亿美金市值)。2)打车:花70块钱打车50分钟直接到家,通常下班时间打车应答率在60%,并且有可能让你加价到90元。这就是一线城市的生存现状,要么价格太高,要么极为不便利。是否存在一种兼顾价格和便利性的出行方式呢?答案是分时租车,在这个场景里面,30元钱直接开回家。

4、分时租车恰好能在价格和便利性上最完美的匹配10公里以上的出行需求。分时租车与出租快车相比在成本端具备极大优势,去掉了司机成本而增加了停车位和调度人员的成本,而司机成本往往能占到整个运营成本的2/3(一线城市司机一个月工资8000元左右,通常2个出租司机运营一台出租车。而分时租车最贵的停车位约1500元/月,一个分时租赁调度员可以管理10辆车)。所以最后核算下来,滴滴快车的价格会是分时租车的1.65倍,且里程越长价格差异越明显。分时租车在公共交通和滴滴快车中间切出了一块市场。

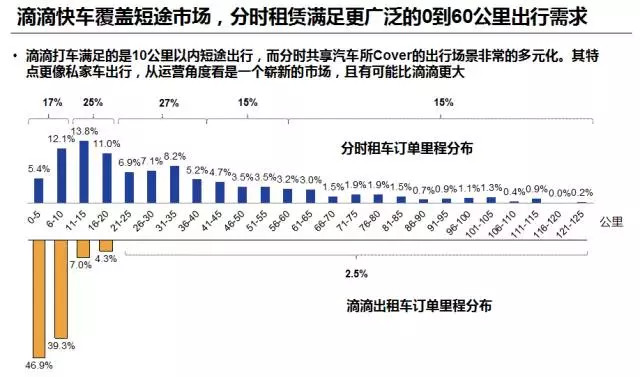

下图展示了某家分时租赁公司运营的实际里程分布,从结果上看订单里程分布相当均匀,0-10公里占到17%,10公里到60公里占67%,60公里以上占15%,这恰恰验证了分时租赁满足10公里以上出行需求的假设。而前面我门提到10公里以上出行量占据45%,这确实是一个主流市场。

5、分时租车的使用场景与传统私家车使用场景高度稳合,是主流出行市场。分时租车当前主流用户35岁以下,其中1/5已经拥有车辆,3/5有购车意愿,1/5不打算买车;分时租车的九大业务场景:出门办事、朋友聚会、近郊游玩、家人吃饭、上下班、商场购物、公司业务往来、练车、拜访客户。分时租车部分订单直达目的地,部分订单是多点出行,中途停留1-2次,车里有1-2个人。可以看出分时租赁的使用场景与私家车极为类似,那些有驾照而没车开的人就把分时租车直接当做私家车使用了。相信随着网点密度和车辆供给越来越充足,分时租车和私家车在出行属性上几乎没有任何区别,且比私家车更便宜更方便。从一些优秀分时租赁企业实际经验来看,车辆的单日使用时长、重复使用率都惊人的高,往往出现一车难求的状况。这有可能是因为目前车辆数较少,但同时也验证了需求之旺盛。

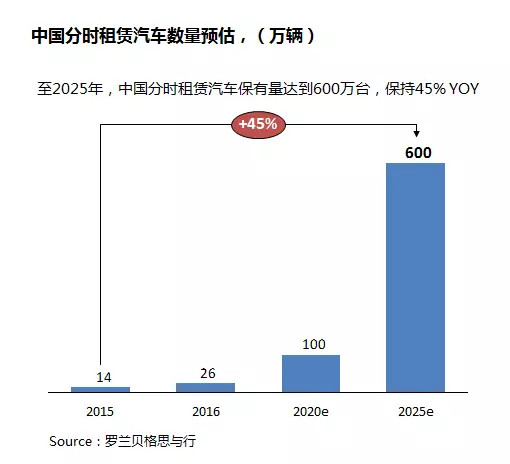

6、分时租车是千亿美金市场,用户+时长+数据+自动驾驶->想象空间太广阔。简单粗暴估算,滴滴出行日订单量2000万,客单价在20元,估值500亿美金。按照罗兰贝格估算,2025年有600万辆分时租赁汽车,每辆车每天3-4单,日订单量约2000万单,客单价在40元,那就已经是个千亿美金市场了。再者保守假设分时租车每天每车使用5个小时,行驶50公里,意味每年110亿小时和用户在一个封闭空间相处,跑出1095亿公里的行驶大数据。因为分时租赁公司拥有对车辆的所有和控制权,也是自动驾驶最完美的应用场景和试验田,你能想出的所有商业模式似乎都有可能。不能再继续想下去了,因为总会把自己吓到。

结论:汽车分时租赁是一个千亿美金市场,满足人们10-100公里的通用出行需求,场景是替代私家车。

顺便回答一个常被问到的问题:汽车为啥美国ZipCar没起来呢?我的第一反应是:为啥共享单车在美国没起来呢?究其根本,美国出行市场的供需矛盾不像中国这么激化,且供给增长方式多元化:1)美国人均私家车的供给量是中国的6-7倍,美国租车市场渗透率是中国的10倍;2)美国公共交通更加发达和便利,纽约每100万人对应的45公里轨道,北京23公里,上海20公里;美国每100公里公共交通对应59个站点,北京20个,上海15个;3)美国人买车比中国便宜很多且不受限制。出行服务的本质是在需求和供给里面权衡四个关键指标:距离、时间、价格、便利性。是否会出现新的出行方式,既要考量现有的供求关系的合理性,也要考虑新生模式创造的效率空间是否足够大,足够有杀伤力。所以在美国Zipcar跟传统的私家车和租车相比竞争优势并不明显,且替代方案很多,而实际上Zipcar的一个重要场景是针对没有车开校园学生,跟中国分时租赁的主流出行场景完全不同。所以在出行领域,不适合把两个国家看似类似的场景直接拿来对比。

二、Why now?为啥分时租赁过去几年没做起来?现在发生了啥变化?

从2014就开始有人在做分时租赁,但直至今天行业也一直不瘟不火。最早进来的是政府和整车厂,诉求是公交改革和新能源汽车销售,更有甚者存在骗补嫌疑。可想而知让一个国有体质以生产制造为核心的机构去做一件靠运营取胜的事情,从逻辑上讲就很难做成。后来又有一批创业公司进场,但貌似规模都停留在几百台车难以盈利。再往后发展行业开始有一些整合,上汽evcard合并后扩张规模,首汽大力发展Gofun,直到2017年陆续有创业公司拿到融资并声称已经实现单车盈亏平衡。这个市场到底发生了哪些变化呢?

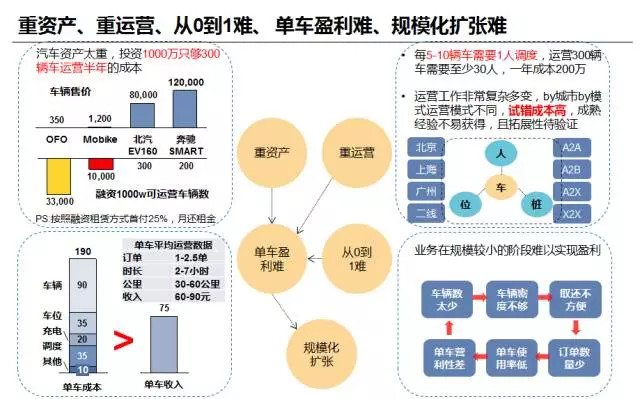

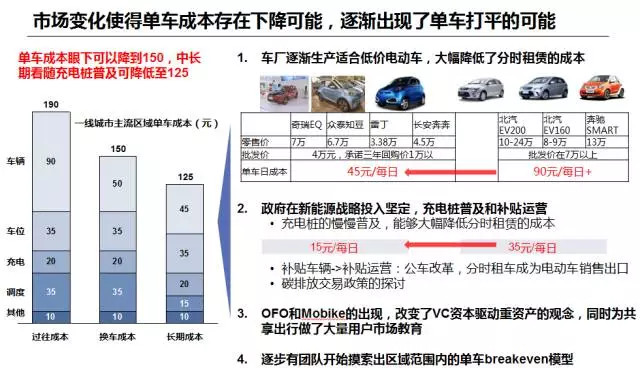

1、业务特点两重三难,难以盈亏平衡成为行业瓶颈。2015年我在百度战略部的时候就开始关注分时租赁市场,当时觉得在滴滴已经垄断出行用户端的情况下,分时租车是唯一可能突破的出行机会,但看完一圈之后结论极为负面,无法单车盈利成为行业瓶颈。朱啸虎同志说重资产适合做C2C(滴滴),轻资产适合做B2C(OFO),这两种模式都能让业务保持快速的增长,垄断市场。而汽车分时租车恰恰是重资产+B2C+重运营。汽车的成本是单车的200倍,铺3万辆OFO的钱只够铺300辆汽车,另外除了简单的铺车还要考虑停车位、充电桩、车辆调度、充电、维修等一系列运营问题。反映在具体的商业模型上,在成本端:一辆车的成本在8-12万左右(汽油车五年折旧,电动车三年以下),一二线城市停车位成本在600-1200之间(平均每辆车对应1-1.5个停车位),一个月工资5000元的员工调度3-5辆车,核算下来平均每天单车成本约在180-230元左右。在收入端:平均每天单车行驶1-2.5单,30-60公里,收入60-90元 。上面的数据是2015-2016年的行业中位数,可以看出在那个时间点,绝大多数的公司都无法实现单车盈亏平衡,商业模型不成立,自然无法规模化扩张了。总结一句话,两重三难:重资产、重运营、从0到1难、 单车盈利难、规模化扩张难。

2、成本下降1/4,收入端跑出效率,盈亏平衡已被验证。2017年前后陆续有分时租赁企业爆出已经在部分城市实现盈亏平衡,行业确实发生了许多变化 。

在成本端:

1)车价下降:大量车企开始生产4-6万的新能源车型,这使得单车日均成本从原来的90元+降低到45元左右。

2)充电桩降低调度成本:国家大力推动充电桩建设目标2020年实现480万根充电桩,且很多充电桩企业愿意围绕分时租赁停车位建桩,因为可以保证使用率,这也使得分时租赁企业不需要调度人员把车辆调到其他地方充电,原来35元/每日的调度成本降到了15元左右。

3)国家补贴停车位:陆续有地方政府为新能源分时租赁提供低价或者免费的停车位,原来35元/每车日的停车位成本也在下降。

在收入端:

1)续驶里程提升单车使用时长:中低价位的电动车续驶里程从原先的100公里出头慢慢提升到200-300公里,这使得每辆车每天的时长逐步提升。

2)运营效率越来越高:有分时租赁企业在运营过程中摸到了门道,将原来每天1-2单提升到3-4单,30-60公里提升到100公里以上,收入提升到150元以上。

3)探索其他变现模式:另外也有企业开始尝试车身广告的变现方法,类似分众传媒,这也能带来每天10-20元/单车收入。

上面阐述的是一个行业整体变化趋势,当然不同团队 不同城市不同车型的经济模式会有极大差异,有人能把单车日成本降到100以下,也有人可以把单车收入跑到250以上,具体case具体分析。

3、技术进步+政策支持将长期利好分时租赁业务。请大家不要纠结上面的数据细节,重要的是看清未来趋势和趋势后面的根本原因:

1)技术革新所带来的成本下降和性能提升是不可逆的趋势,车一定会更便宜,续驶里程一定会更长。

2)政府政策将长期稳定的利好分时租车: 今年8月8日,交通部发布《关于促进小微型客车租赁健康发展的指导意见》,其中明确鼓励支持汽车分时租赁的发展。中国从过去30年粗放式经济增长转向可持续发展的的今天,电动车和共享出行是改变能源、交通、环境三大产业的必由之路。利好政策背后的逻辑理性而坚固,所以未来十年政府在这两个领域的资金、资源、政策的投入会持续稳定的增强,新能源车+停车位+充电桩+运营企业的优惠政策出台可能性极大 。

3)用户意识的崛起降低市场教育和营销成本,这点不用解释了。如果大家认可上述观点,那就只需要耐心的等待爆发点的来临,还记得我在上一篇讲自动驾驶的文章里面用过这张图么?分时租车领域的tipping-point就是:在一个市场化的、可复制的场景下实现单车盈利。而今天我们已经看到了这样的企业。

当然我并没有说分时租车会像共享单车一样两年内垄断整个中国市场,毕竟他还存在着各种问题:

1、汽车资产相比单车还是重很多。

2、非常的重运营,人员的配比&管理能力需要跟得上。

3、充电桩的建设任然需要时间的。

4、现在的运营经验大多停留在几百上千辆车,没有上万台车辆的运营经验,模式拓展遇见的问题未可知。但趋势是不会变的,变的只是增长曲线的斜率,而往往越重的东西壁垒也越强,一旦形成难以撼动。

结论:业务两重三难,盈亏平衡已现,技术政策利好,市场奇点临近。

三、Who's chance? BATJ、滴滴、美团、整车厂、还是创业公司

1、兵家必争之地:如果大家都认可分时租车是一个千亿美金市场,那么这块蛋糕绝对是兵家必争之地。

1)对BATJ这种千亿美金市值的生态型公司来说,每一个平台型大机会都不容错过。第一章中我们提到分时租车是自动驾驶最好的应用场景,对百度的重要性不言而喻。分时租车每年采集海量的用户驾驶行为和汽车行驶数据,并且和用户在一个封闭空间长时间相处,腾讯阿里京东必定看到其中的商业价值。

2)滴滴出行今天500亿美金估值,再想往上走只能在两个方向突破,一是自动驾驶,是一个长期任务;二是cover更广泛的出行人群和更多样化的出行需求,从0-10公里延伸到10公里以上是必然。

3)传统车厂对分时租车又爱又恨,一来如果分时租车成为一个主流出行平台,必定影响整个汽车行业销量。二来当一个单体的企业能够采购大规模车辆的时候,bargain power变强,也会要求更低的价格甚至定制化车型,传统车厂利润被压缩将沦为一个标准的代工厂。

4)神州一嗨等租车公司已经用于大量资产,且囤了足够多的牌照,如果有一种方式让资产的变现效率更高,他们自然会顺势而为。

5)在产业链上下游还有一堆地产企业,能源类企业,他们会更多的考虑如何把已有的园区、停车位、充电桩的ARPU提高,如何锁定锂电池的销量大户。这块肥肉太鲜美,真的是不容错过。

2、巨头无法利用原有优势碾压,投资并购是更好方法。在我看来,分时租车业务有三大核心能力:业务运营能力,资产运营能力,数据技术能力。在市场早期,谁能基于城市交通场景的理解,通过运营在用户端跑出效率和经济模型,谁就能给资本信心;在中期,谁能聚集资金资源,把相关资产周转速度加快,谁就能跑马圈地;在后期,谁能基于数据技术做到智能化调度和精细化运营,谁才能谱写下一个百亿美金独角兽。BATJ有钱,但在眼下来看分时租赁和原有业务能力关联性弱。滴滴拥有海量出行用户,但分时租车是一个靠资产端和运营端驱动的生意,滴滴没有办法像干掉顺风车和代驾一样从高位碾压;整车厂有钱有车,但缺乏运营能力;神州有车辆有牌,但原有基于门店的运营网络和分时租车的行车网络也大相径庭。所以巨头想要自己进场,无法靠资金和资源快速形成规模,加上试错成本非常高,dynamic极为复杂,大公司面对这种决策会有一定难度。而较好的布局方式应该是投资并购,让市场上的这些小机构先跑一跑,看看谁能证明自己模型健康且有复制性,巨头再进场不迟。滴滴投资OFO就是一个比较好的方式。

3、创业公司存在一定的生存空间,运营能力是核心关键。反观分时租赁的创业公司,在早期并不需要BAT神州滴滴给予太多资源上的帮助,车队规模小也接不住太多的出行用户流量,还是老老实实把已有的车辆运营好:找到场景,找到用户,找到方法。所以在眼下,运营能力是整个业务从0到1的核心关键:对人、车、位、桩的合理调配会极大的影响到整个用车效率和经济模型,同样是200辆车有团队能跑出单车每天200元收入,但有团队只能跑出每天50元。而且这种运营能力是极难获得的,因为这不像一般的互联网产品可以快速迭代试错,没有几千万元、几百辆车根本不能形成MVP(最小化可行产品),况且不同城市甚至不同区域的交通dynamic差异化极大。谁够验证运营模型,在区域市场形成一定规模,且具有较强复制能力,谁就能占据先机。

四、How to?一二线城市还是三四线城市?汽油车还是电动车?

这里面的问题就太多了,挑两个大家最关心的简单讲讲,希望有机会更多当面的交流

1、一二线/三四线都有机会,但面临挑战不同,各家根据自己的资源禀赋选择战场,市场终局会存在多家并存。

1) 一二线城市:利好:人多交通矛盾激化供需差异大,前20大城市出行量占据半壁江山,出行距离偏长适合分时租车,出行场景多元化衍生能力强,用户意识相对成熟;利空:停车位成本高,城市规模太大需要投入更多车形成网络效应,牌照限制。

2)三四线城市:利好:成本低,停车位基本不要钱,不需要太多车就能把一个城市吃透。利空:城市面积小出行距离偏短,两轮电动车是重要交通工具侧面竞争,单体城市单量不够大,复制扩张速度慢。

2、分时本质是在做运营,油车电车都可以做,油车的经济模型比电车好,电车长期优势大。

来源:第一电动